對于資本市場而言,這或許只是又一起上市公司并購案例;但對于正處于產業化關鍵階段的人形機器人行業來說,這筆交易釋放出的信號遠比數字本身更值得關注。

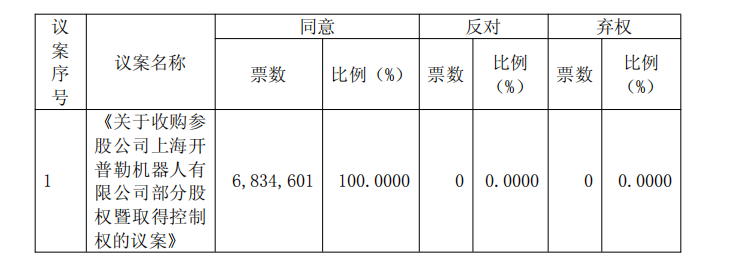

原因在于,杭州柯林并非第一次選擇開普勒。據公告顯示,早在2025年12月,公司便已通過戰略投資方式入股開普勒。短短半年之后,杭州柯林再次選擇加碼,并最終拿下控股權。

從參股到控股,從財務投資到產業深度綁定,這樣的決策在當下的人形機器人賽道并不常見。

一邊是深耕電力能源領域多年、擁有成熟產業資源與全國渠道網絡的上市公司;另一邊則是在人形機器人本體、工業場景落地以及具身智能技術體系上快速成長的行業新銳。雙方的結合,既是產業鏈資源與技術能力的互補,也意味著工業具身智能開始進入更深層次的產業整合階段。

那么,一個問題也隨之而來:杭州柯林為何愿意在短短半年時間內兩次加碼開普勒?答案或許就藏在開普勒交出的答卷里。

01.

杭州柯林為何持續加碼?

訂單、技術、場景三大硬核因素

據杭州柯林公告顯示,過去半年時間里,柯林不僅是投資者,更像是近距離的觀察者。通過項目跟蹤、場景驗證和技術復盤,其見證了開普勒從技術驗證走向商業落地的全過程,也最終促成了從參股到控股的關鍵一步。

持續加碼的背后,并非題材炒作,而是開普勒在訂單增長、技術體系和場景落地三個維度上所展現出的硬核實力。

首先是訂單的快速質變。

據公開信息,2025年,開普勒仍處于技術打磨與場景驗證階段,全年訂單規模約400萬元,主要任務是完成多工廠POC測試、工況適配以及產品能力驗證。

進入2026年,情況開始發生明顯變化。

開普勒迎來商業化拐點,訂單規模實現近10倍增長,單季度營收已超過2025年全年營收的50%。目前,公司工業與商業場景在手訂單已超過4700萬元,且絕大部分來自真實商業化項目,覆蓋汽車制造、精密機加、智能物流、高空特種作業、商業服務、產教實訓等多個領域。

相比訂單金額本身,更值得關注的是訂單質量。過去的POC驗證項目,正在逐步轉化為客戶主動復購和規模部署項目。這意味著開普勒已經完成從“證明技術可行”到“證明商業可行”的跨越,而這恰恰是產業資本最關注的信號。

訂單增長的背后,則是技術體系的升級。

過去一年,開普勒也完成了自身戰略定位的升級,從一家機器人本體企業,逐步演進為“硬件自研+實景數據+具身智能大腦”三位一體的全棧智能方案企業。

在人形機器人本體、混動執行器、整機架構以及工業作業算法等方面,開普勒已經建立起較為完整的技術體系;與此同時,自研VLA分層模型和Kepler-Omni VTLA全模態大模型持續吸收真實場景數據,實現機器人能力的迭代進化。

對于杭州柯林而言,這種升級同樣具有重要價值。開普勒補足了其在人形機器人整機領域的布局,而柯林在六維力傳感器、工業靈巧手、電力感知零部件等領域積累的技術能力,則進一步完善了開普勒從感知、決策到執行的全鏈路體系。雙方結合后,一個面向工業與電力場景的完整技術閉環開始形成。

而最終促使產業資本堅定下注的,仍然是場景。

在人形機器人行業,真正稀缺的從來不是實驗室里的技術突破,而是經過真實工況驗證的落地能力。

過去幾年,開普勒并未停留在展廳展示或實驗室測試階段,而是持續進入制造、倉儲物流以及高危作業等復雜工業環境。在汽車制造、精密機加、智能物流和高空特種作業等場景中,機器人需要面對連續運行、高負載、高可靠性等嚴苛要求,每一個場景都是真正意義上的工業級考場。

也正是在這些場景里,開普勒逐步建立起從POC驗證到規模部署的能力,并形成了“場景驗證—數據沉淀—算法迭代—規模復制”的正向循環。

對于杭州柯林來說,這種已經被市場驗證過的場景能力,遠比一份商業計劃書更具說服力。

從訂單的爆發式增長,到技術體系的全面升級,再到真實場景中的持續落地,開普勒展現出的并不是一家創業公司的短期增長潛力,而是一條逐漸跑通的產業化路徑。這也是杭州柯林在半年時間里從戰略入股走向控股收購的根本原因所在。

02.

控股之后,開普勒獲得了什么?

資金、供應鏈、渠道與品牌四維驅動

對于開普勒而言,這次控股交易的意義并不僅僅是獲得新的股東。

隨著人形機器人產業進入商業化階段,企業之間的競爭已經逐漸從單純的技術競爭,轉向資源整合能力的競爭。誰能率先打通產業鏈、進入核心場景、形成規模交付能力,誰就更有機會成為最終留在牌桌上的玩家。

而杭州柯林帶來的,恰恰是開普勒現階段最需要的產業資源。

首先是資金層面的保障。

過去兩年,人形機器人行業融資火熱,但多數企業仍面臨研發投入大、量產周期長、商業回報慢的問題。對于正在加速擴張的開普勒而言,無論是具身智能大模型訓練、本體迭代研發,還是生產體系建設和市場拓展,都需要持續且穩定的資金支持。

依托上市公司平臺,開普勒獲得的不只是融資能力,更是長期發展的確定性。這意味著企業可以把更多精力放在產品和市場上,而非不斷尋找下一輪融資。

相比資金,更具戰略價值的是渠道資源。

當前,人形機器人最重要的問題已經不是“能不能做出來”,而是“做出來之后賣給誰”。

而在所有工業場景中,電力行業正被越來越多從業者視為確定性最高的賽道之一。

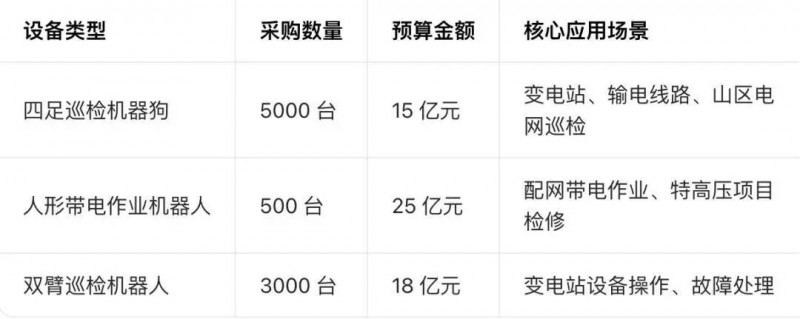

一方面,電網巡檢、帶電作業、應急搶修、重載搬運等任務長期面臨高風險、高強度和用工壓力;另一方面,隨著國家電網和南方電網持續推進智能化升級,相關采購需求正在快速釋放。據公開報道,國家電網已印發2026年具身智能發展規劃,計劃年內集中采購約8500臺具身智能設備,總投資規模達68億元。

行業普遍認為,未來幾年電力領域有望成為人形機器人最先形成規模化訂單的核心市場之一。

杭州柯林深耕電力能源行業多年,擁有覆蓋全國電網體系的渠道資源、行業資質和項目經驗。這些資源并非短時間內能夠建立的壁壘。

而開普勒已經驗證成熟的高空特種作業、智能巡檢、重載搬運以及復雜環境作業方案,與電力場景需求高度契合。此前完成的全球首例“人機協作”高空焊接案例,本質上已經證明了其在高風險工業環境中的作業能力。

隨著雙方深度綁定,這些能力有機會更快進入國家電網及地方電網體系,實現從工業場景到電力場景的橫向復制。

這也是此次交易最值得關注的地方:杭州柯林帶來的并不是一個新客戶,而是一整條新的產業賽道。

與此同時,供應鏈協同效應也開始顯現。

過去,人形機器人企業普遍面臨成本高、交付慢、供應鏈不成熟等問題。作為工業領域上市公司,杭州柯林擁有成熟的制造體系和供應鏈管理經驗,能夠幫助開普勒進一步優化采購、生產和交付效率。

隨著訂單規模持續增長,這種供應鏈能力將直接影響企業的量產節奏和盈利能力。

最后則是品牌層面的提升。

對于許多工業客戶而言,采購決策往往更加謹慎。相比技術參數,他們更關注企業的持續經營能力、交付能力以及長期服務能力。

上市公司的背書,在一定程度上降低了客戶對于新興機器人企業的顧慮,也有助于提升開普勒在大型工業客戶和政企客戶中的市場認可度。

從資金保障到供應鏈協同,從品牌背書到電力場景突破,杭州柯林帶來的價值遠不止一筆投資。

某種程度上,這次控股更像是一場產業資源與技術能力的深度整合。當開普勒的人形機器人技術,與杭州柯林在電力能源領域積累多年的產業能力結合,一個面向工業與能源場景的具身智能平臺正在逐漸成型。這樣的價值,顯然遠比一次普通的資本收購更值得關注。

03.

開普勒的下一階段:

從機器人本體到具身智能平臺

如果說訂單和場景驗證了開普勒當下的商業化能力,那么技術體系的持續升級,則決定著這家公司未來能夠走多遠。

隨著人形機器人行業逐步進入落地階段,一個新的共識正在形成:機器人本體正在成為門檻,而決定競爭格局的,將是機器人背后的“大腦”。

這也是開普勒近年來最重要的一次戰略升級。從最初的人形機器人本體研發企業,到如今構建“硬件+數據+具身智能大腦”的全棧體系,開普勒正在完成從機器人制造商向具身智能平臺公司的轉變。

技術層面,公司近期發布了自研的 Kepler-Omni VTLA全模態大模型。

與傳統機器人主要依賴預設程序執行任務不同,VTLA模型融合視覺(Vision)、觸覺(Touch)、語言(Language)以及動作(Action)等多模態能力,使機器人能夠更完整地理解環境、理解任務,并完成自主決策與執行。

更重要的是,這套模型并非建立在實驗室數據之上。

截至目前,開普勒已經沉淀超過10萬條真實工業場景數據,覆蓋20余項行業技能和40多個實際落地場景。從汽車制造到智能物流,從高空作業到工業巡檢,大量真實工況正在持續為模型訓練提供數據來源。

這意味著,開普勒的模型進化并不是依賴單純的數據購買或仿真訓練,而是在真實商業場景中持續學習和迭代。

對于具身智能而言,這種能力尤為關鍵。因為工業環境遠比實驗室復雜。不同工廠、不同設備、不同工序之間存在大量細微差異,機器人只有持續積累真實場景經驗,才能真正具備跨場景泛化能力。

某種程度上,開普勒過去幾年積累的工業場景,正在轉化為其最重要的數據資產。而隨著杭州柯林的加入,這種數據積累有望進一步擴展至電力能源領域。

電網巡檢、高空作業、應急搶修等場景,不僅擁有豐富的數據價值,也具備極高的行業壁壘。一旦形成穩定的數據閉環,將進一步增強開普勒具身智能模型的競爭優勢。

除了軟件能力的升級,產品體系也在同步擴張。據公開信息顯示,企業將在WAIC 2026期間發布全新的機器人產品矩陣,進一步展示其產業化布局。

其中備受關注的,是開普勒自主研發的雙形態長航重載四足機器人“機械麒麟”。

這款產品延續了開普勒在工業場景中的一貫思路。依托自研行星滾柱絲杠直線執行器,其極限靜態負載達到300公斤,滿載續航超過8小時,并具備45度爬坡能力和復雜地形通過能力,可適應山地、雪地、泥濘等特殊環境。

更值得關注的是,機械麒麟并非孤立產品。未來它可以與K2“大黃蜂”形成人機協同、機機協同的作業體系:K2負責精細操作與復雜決策,機械麒麟負責重載運輸與后勤保障,共同完成邊防巡檢、應急救援、野外物資配送等復雜任務。

這也意味著,開普勒的產品邏輯正在從“單機能力競爭”轉向“機器人集群協同”。

從K2“大黃蜂”到機械麒麟,從機器人本體到全模態大模型,開普勒正在構建的不再是一款機器人,而是一套覆蓋感知、決策、執行與持續進化的具身智能體系。

對于杭州柯林而言,這或許也是其最終選擇控股的重要原因之一。

因為決定一家機器人企業價值的,終究不會只是今天賣出了多少臺機器人,而是能否建立起持續進化的技術平臺,以及圍繞這一平臺不斷擴張的產業生態。